Firma de contratos por SMS

La firma de contratos por SMS es una forma rápida, económica, sencilla y legal para establecer un contrato de provisión de servicios sin necesidad de tener que hacerlo en papel. Nuestros bosques lo agradecerán.

Ofrecemos varias soluciones para la firma de contratos online. La firma de contratos por SMS es la más sencilla utilizando un formulario web landing SMS.

La Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico asegura la validez de los contratos celebrados por vía electrónica aunque no se encuentren en formato papel y sirven como prueba ante los Tribunales.

¿Cómo funciona la firma de contratos por SMS?

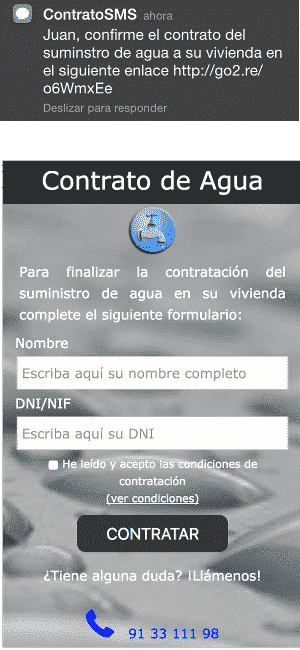

El proceso de firma de contratos por SMS es muy sencillo para el usuario y consta de los siguientes pasos:

- El prestador del servicio establece los términos del contrato. Esto lo puede realizar en colaboración con el cliente (por ejemplo, mediante una llamada de teléfono) o por iniciativa propia proponiéndole al cliente la contratación de un servicio adicional a los que ya tiene contratados.

- El usuario recibe un SMS con un enlace al contrato.

- El usuario accede al enlace proporcionado, completa los datos solicitados y pulsa en contratar.

- Por último, en las 24 horas siguientes el prestador le envía un correo electrónico con todas las condiciones del contrato para que el usuario pueda archivarlo para su posterior consulta. Se puede sustituir el correo electrónico por un SMS certificado con un enlace a las condiciones del contrato obteniendo así una prueba de recepción con validez legal ante un tribunal.

El proceso de firma de contratos por SMS es muy sencillo para el usuario y consta de los siguientes pasos:

- El prestador del servicio establece los términos del contrato. Esto lo puede realizar en colaboración con el cliente (por ejemplo, mediante una llamada de teléfono) o por iniciativa propia proponiéndole al cliente la contratación de un servicio adicional a los que ya tiene contratados.

- El usuario recibe un SMS con un enlace al contrato.

- El usuario accede al enlace proporcionado, completa los datos solicitados y pulsa en contratar.

- Por último, en las 24 horas siguientes el prestador le envía un correo electrónico con todas las condiciones del contrato para que el usuario pueda archivarlo para su posterior consulta. Se puede sustituir el correo electrónico por un SMS certificado con un enlace a las condiciones del contrato obteniendo así una prueba de recepción con validez legal ante un tribunal.

Paga solo por lo que necesitas

Obligaciones para la contratación por SMS

Antes de comenzar el proceso de contratación electrónica por SMS , el prestador de servicios debe poner a disposición del usuario toda la información necesaria para poder realizar la contratación, en concreto:

- Las condiciones generales de contratación.

- Los trámites o pasos a seguir para celebrar el contrato.

- Si el documento electrónico del contrato se va a archivar y va a ser accesible.

- Los medios técnicos para identificar y corregir errores al introducir los datos antes de confirmarlos.

- La lengua/lenguas en las que puede formalizarse el contrato.

Esta obligación se puede cumplir si se incluye dicha información en la página web. En el caso de acceder mediante un teléfono móvil (con pantallas de formato reducido), esta obligación se puede cumplir incluyendo un enlace a una página con dicha información.

Después de la celebración del contrato se debe confirmar la recepción de su aceptación:

- Por medio de un acuse de recibo por correo electrónico u otro medio de comunicación electrónica equivalente a la dirección que el contratante haya señalado en el plazo de las 24 horas siguientes a la recepción, por ejemplo, un SMS certificado.

- Por medio de un medio equivalente al que se haya utilizado en el procedimiento de contratación.

Excepciones:

Las anteriores obligaciones (antes y después del contrato) quedan exceptuadas en dos supuestos:

• Cuando hubiera un acuerdo entre las partes en tal sentido y ninguna de ellas tuviera la condición de consumidor.

• Cuando el contrato se haya celebrado exclusivamente mediante el intercambio de correo electrónico u otro medio de comunicación electrónica equivalente.

Contratos de crédito al consumo por SMS

Un tipo de contrato muy común para hacer de forma electrónica son los contratos de crédito al consumo. La firma de contratos por SMS de este tipo es muy adecuada. Para el usuario es muy cómodo poder solicitar un crédito desde su teléfono móvil en el momento que lo necesite y recibirlo automáticamente.

El procedimiento para realizar contratos por SMS es el mismo que el indicado anteriormente pero hay que tener una serie de consideraciones adicionales indicadas en la Ley 16/2011, de 24 de junio, de contratos de crédito al consumo.

El artículo 16 de la norma indica la información que debe figurar en la página de contratación, y es la siguiente:

- El tipo de crédito.

- La identidad y el domicilio social del prestamista, así como en su caso la identidad y el domicilio social del intermediario del crédito implicado.

- El importe total del crédito y las condiciones que rigen la disposición de fondos.

- La duración del contrato de crédito.

- En caso de créditos en forma de pago diferido por un bien o servicio y de contratos de crédito vinculados, el producto o servicio y su precio al contado.

- El tipo deudor y las condiciones de aplicación de dicho tipo, y, si se dispone de ellos, los índices o tipos de referencia aplicables al tipo deudor inicial, así como los períodos, condiciones y procedimientos de variación del tipo deudor. Si se aplican diferentes tipos deudores en diferentes circunstancias, la información arriba mencionada respecto de todos los tipos aplicables.

- La tasa anual equivalente y el importe total adeudado por el consumidor, ilustrado mediante un ejemplo representativo que incluya todas las hipótesis utilizadas para calcular dicha tasa.

- El importe, el número y la periodicidad de los pagos que deberá efectuar el consumidor y en su caso el orden en que deben asignarse los pagos a distintos saldos pendientes sometidos a distintos tipos deudores a efectos de reembolso.

- En su caso, los gastos de mantenimiento de una o varias cuentas, si fuera necesario para registrar a la vez las operaciones de pago y de disposición del crédito, salvo que la apertura de la cuenta sea facultativa, los gastos relativos a la utilización de un medio de pago que permita efectuar a la vez las operaciones de pago y de disposición del crédito, así como cualquier gasto derivado del contrato de crédito y las condiciones en que dichos gastos podrán modificarse.

- En su caso, la existencia de costes adeudados al notario por el consumidor al suscribir el contrato de crédito.

- Los servicios accesorios al contrato de crédito, en particular de seguro, cuando la obtención del crédito o su obtención en las condiciones ofrecidas estén condicionadas a la suscripción del servicio accesorio. Deberán también facilitarse las condiciones que alternativamente se aplicarían al contrato de crédito al consumo si no se contrataran los servicios accesorios y, en particular, pólizas de seguros.

- El tipo de interés de demora, así como las modalidades para su adaptación y, cuando procedan, los gastos por impago.

- Una advertencia sobre las consecuencias en caso de impago.

- Cuando proceda, las garantías exigidas.

- La existencia o ausencia de derecho de desistimiento.

- El derecho de reembolso anticipado y, en su caso, información sobre el derecho del prestamista a una compensación y sobre la manera en que se determinará esa compensación con arreglo al artículo 30.

- El derecho del consumidor a ser informado de forma inmediata y gratuita del resultado de la consulta de una base de datos para la evaluación de su solvencia, conforme al artículo 15, apartado 2.

- El derecho del consumidor a recibir gratuitamente, previa solicitud, una copia del proyecto del contrato de crédito, salvo que en el momento de la solicitud el prestamista no esté dispuesto a celebrar el contrato de crédito con el consumidor.

- En su caso, el periodo de tiempo durante el cual el prestamista queda vinculado por la información precontractual.